С декабря 2014 года цены на нефть на глобальных начали стремительно падать. Уровень в 100 долларов за баррель был безнадежно забыт, цена в январе 2016 года достигла дна в районе 28 долларов за баррель Брента, закрепившись на сегодня в районе 48-50 долларов за баррель.

Падение цен на нефть произошло на фоне глобального перепроизводства нефти, превысившем глобальное потребление в 2015 году на 1 млн. баррелей в сутки.

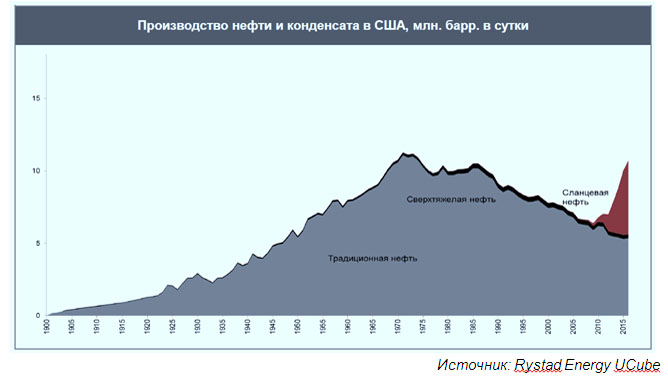

При этом одним из ключевых факторов перепроизводства нефти и падения цен стала так называемая «сланцевая революция». Только за последние четыре года в США разработано около 20 тысяч новых сланцевых скважин, т.е. создан целый сектор в 1,5 раза превышающий весь фонд скважин крупнейших нефтегазовых компаний Казахстана.

К началу 2016 года семь крупнейших бассейнов американской сланцевой нефти давали существенный объем добычи в дополнение к добыче традиционной сырой нефти. В результате, общее производство нефти в США в итоге приблизилось к показателям крупнейших мировых производителей – Саудовской Аравии и Россией.

Сланцевые производители сумели выдержать низкий уровень цен благодаря применению различных технологий, в том числе кустового бурения, повышения эффективности гидроразрыва пласта, что существенно повысило производительность буровых установок и снизило себестоимость.

Сход с дистанции

Прошедший период стал настоящим шоком для всех нефтегазовых компаний мира. Снижение цен на нефть проверило финансовую устойчивость и возможности быстрой адаптации компаний к новым условиям, заставляя принимать решительные действия.

Стоит отметить, что не все компании сумели пережить внешний вызов – падение доходности нефтегазовых компаний было слишком быстрым и сильным.

При этом падение цен намного сильнее повлияло на средние и небольшие нефтегазовые предприятия, особенно с высоким уровнем долга.

В результате, наблюдалось увеличение банкротств нефтегазовых предприятий. Так, за 2015 год было объявлено о 18 случаях банкротства в нефтегазовой отрасли, в то время как в 2013 и 2014 годах было всего 4 и 6 случаев, соответственно. В 2016 году банкротства продолжаются – за первые 4 месяца их было уже 10...

Медвежий тренд доминирует

Текущее снижение цен характеризуется высокой продолжительностью периода, который длиннее падения во время финансового кризиса 2008 года, а также более высокой волатильностью.

Прогноз инвестиционных банков по ценам в краткосрочной перспективе остается «медвежьим» – цены будут оставаться на низком уровне в диапазоне 40-55 долл. США за баррель, с возможным дальнейшим ростом к концу 2017 года до 60 долларов.

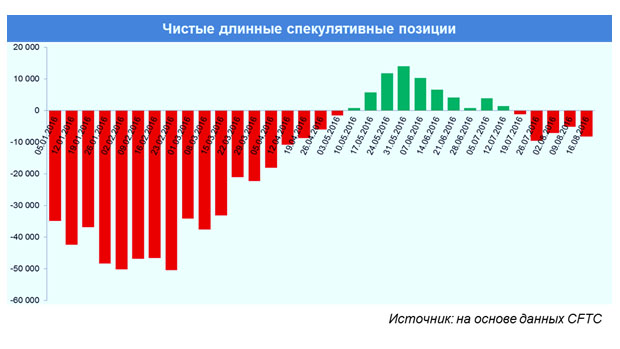

Такой новостной фон усиливает медвежьи настроения среди финансовых игроков. Так, по данным Комиссии по торговле товарными фьючерсами США, в июле чистые длинные спекулятивные позиции финансовых управляющих по контрактам на нефть вновь достигли отрицательных значений.

Для информации: чистые длинные спекулятивные позиции – это разница между длинными и короткими позициями. При этом, длинные позиции – это сделки на повышение цен, а короткие – сделки на понижение.

Таким образом, мы видим, что финансовые рынки в течение последних недель начали играть на понижение цен, что в краткосрочном периоде диапазон цен 48-50 может быть скорректирован в сторону понижения...

Реакция нефтегазовых компаний

В условиях снижения цен нефтегазовые компании применяли различные меры, из которых можно выделить 3 основные системные меры реагирования.

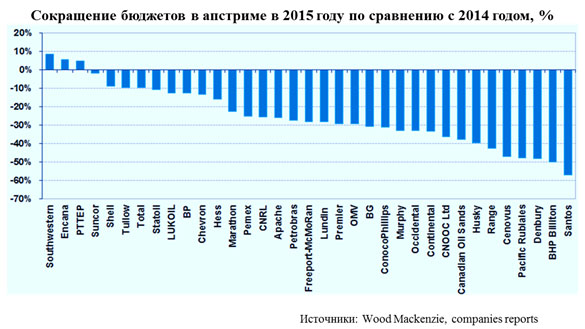

1. Снижение капитальных затрат и пересмотр программ капиталовложений. В 2015 году, затраты на добычу нефти в отрасли снизились на 30%. Это, кстати, оказало серьезное влияние на рынок нефтесервисных услуг.

В текущем году все мэйджоры, как и в прошлом году, продолжают сокращать капитальные бюджеты.

К примеру, только компания Эксон Мобил в 2016 году снизила совокупные затраты на 16 млрд. долларов. Ожидается, что по сравнению с благополучным 2014 годом в текущем году капитальные затраты крупных компаний сократятся более чем на 30% или примерно на 75 млрд. долл. США.

Кроме того, в условиях ценовой неопределенности, компании откладывали капитальные расходы по долгосрочным и капиталоёмким проектам. Так, по информации компании McKinsey, в прошлом году было отложено 78 проектов, среди которых больше всего пострадали глубоководные проекты.

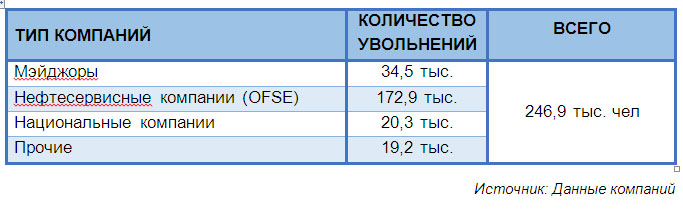

2. Оптимизация расходов на персонал. В 2015 году, по информации компаний, в нефтегазовой отрасли было сокращено более 246 тыс. человек, а также сокращение размеров заработной платы.

Наиболее резкие сокращения произошли в нефтесервисных компаниях, что, в первую очередь, связано с резким сокращением объемов заказов со стороны добывающих компаний на фоне низких цен.

3. Работа с поставщиками. В текущей ситуации, компании нефтегазового сектора активно проводят переговоры с поставщиками, добиваясь снижения цен, а иногда разрывая контракты.

К примеру, мексиканская государственная нефтегазовая компания «PEMEX» согласовала снижение стоимости на 19% по четырем буровым контрактам на суше и еще на 7% по четырем буровым контрактам на море, а также отменила договоры по покупке 2 суден.

Корпорация Шеврон договорилась о скидке в 15% по двух буровым установкам, а крупнейшая бразильская нефтегазовая компания «Petrobras» досрочно отменила 6 контрактов по суднам.

В целом нефтедобывающие компании оптимизируют бюджеты, стремясь выровнять свое финансовое положение.

Данные меры были вынужденным «тушением пожара» – период резкого снижения цен необходимо было пережить. Другое дело, что, похоже, этот период будет долгим и требуются стратегические решения. Возможно, глобальным ответом станет активное развитие нефтехимического сектора, как основного потребителя нефти.

Снижение себестоимости добычи сланцевых углеводородов, активное развитие энергосберегающих технологий, увеличение использования возобновляемых источников энергии, рост популярности электромобилей свидетельствует о долгосрочных вызовах для производителей традиционных углеводородов.

Влияние внешних тенденций и ценового фактора со временем будет только усиливаться. Чтобы органично вписаться в новую реальность, потребуется трансформация.

Данная статья ранее была опубликована в журнале KazService.